新闻动态

近期,国投证券高管团队发生东说念主事大动荡。据滂湃新闻、财联社等媒体报说念,该券商三位中枢处分层成员——财务总监杨成省、副总司理兼董事会秘书刘纯亮,以及副总司理魏峰亚博体育(中国)官方网站,密集递交去职央求。值得顾问的是,这三位高管均系前任董事长王连志任期内提高,而这次集体辞去高管职务恰逢新任总司理王苏望沉着上任仅两个多月,令外界对这家券商这次东说念主事变动充满设计。

回溯这三位离任高管的经验,不难发现他们在国投证券的业务领土中占据首要位置。杨成省行为财务总监,曾在国度成立投资公司、国投财务有限公司等机构锻真金不怕火,具备丰富的财务处分劝诫;刘纯亮不仅担任副总司理兼董事会秘书,还兼任国投证券外洋金融控股有限公司董事,在公司外西化布局中演出首要扮装;魏峰则驾御钞票处分业务,是公司零卖业务转型的首要推手。

图片东说念主物系魏峰

值得留意的是,国投证券近两年的高层东说念主事变动经常。把柄滂湃新闻、Wind数据等公开贵寓,2023年7月(按照中证协从业变更本事),王苏望通过商场化招聘加入公司并在此后担任公司副总司理;11月,原董事长黄炎勋退休,国投成本党委秘书、董事长段文务接任,进一步强化了与控股股东的政策协同。

图片东说念主物系王苏望

2024年,东说念主事变革节律进一步加速。4月10日,掌舵公司逾十年的王连志被免去董事、总司理职务,由副总司理王苏望代行总司理责任。短短半年后的10月10日,王苏望沉着获任总司理。

从本事头绪不雅之,这次东说念主事更动与王苏望沉着就任总司理仅相隔两个多月。行为商场化选聘的高管,王苏望的事迹经验颇为丰富:他在中信证券、招商证券等头部券商集结了丰富的投资银行劝诫,随后在招商局积余产业运营办事股份有限公司担任董事、副总司理。

从处分架构来看,此轮东说念主事更动号称“大动荡”。财务总监行为公司财务处分的中枢要道,董事会秘书行为贯穿表里部的“桥梁”,以及主导钞票处分转型的副总司理,这三大中枢处分岗亭的同期空白,无疑在公司表里激起千层浪。名义上看是高管东说念主事变动,实则可能预示着新总司理对公司框架体系的全面重构已不得不发。如斯大刀阔斧的东说念主事更动,在国投证券的历史中也未几见。

国投证券的东说念主事动荡远不啻于高管层面,数据清晰其东说念主员结构正经历权贵转型。把柄中证协和Choice末端数据,从业东说念主员总和由2022年末的7,854东说念主,骤降至2024年12月20日的6,835东说念主,净减少1,019东说念主,降幅约13%。

这一东说念主员重构呈现出精确的结构更动特征:一般证券从业东说念主员缩减568东说念主,证券牙东说念主军队足下598东说念主至1,065东说念主;与此同期,投资参谋人加多102东说念主至1,596东说念主,保荐代表东说念主也加多42东说念主达到216东说念主。这种东说念主员建立的机密变化,折射出券商在业务转型和东说念主才策略上的深层想考。

功绩证实欠安或是根源

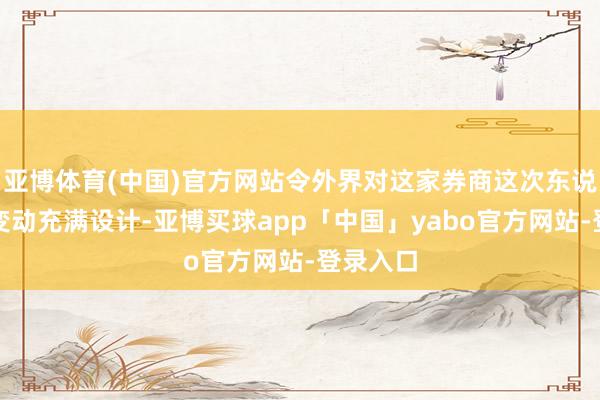

从营收证实来看,国投证券频年来收入增长乏力。2021年,公司竣事营业收入124.04亿元,但2022年受商场环境影响,收入大幅下滑22.61%至95.99亿元。2023年天然竣事营业收入105.78亿元,同比增长10.20%,增幅高于行业平均水平2.77%(

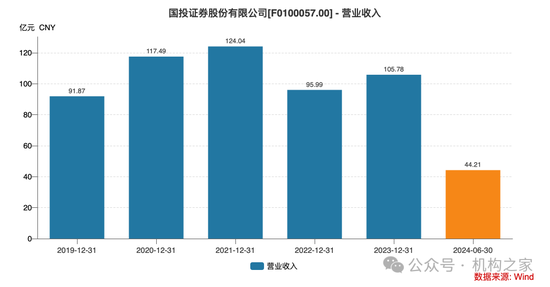

净利润方面的证实则更为令东说念主担忧。2021年,公司尚能竣事较好功绩,净利润达到42.45亿元。但此后便开启了合手续下滑情势:2022年净利润降至26.19亿元,同比下滑38.29%;2023年进一步下滑至19.39亿元,同比减少25.98%。2021-2023年,公司净利润年均复合下落率高达32.42%。2024年上半年,这一劣势仍在不时,公司竣事净利润仅为11.81亿元,与2023年同期比较又下落了22.24%。

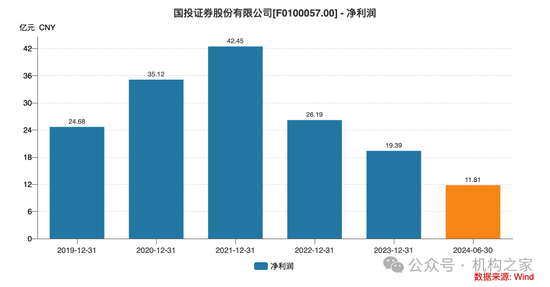

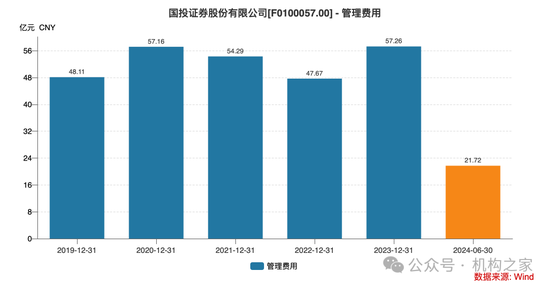

成本限度方面的压力相似退却冷漠。把柄联结资信出具的信用评级解说,2021至2023年,国投证券的营业用度率从43.77%攀升至54.13%,薪酬收入比从29.57%飞腾至33.68%。2023年,业务及处分用度达到57.26亿元,同比增长20.12%,而营业收入仅增长10.20%。

从债务期限结构演变的角度看,国投证券正经历一个权贵的短期化倾向。放胆2024年6月末,公司短期债务占比达到74.68%,较2023年末的68.16%飞腾6.52个百分点,且远高于2021年末57.36%的水平。

通过加多短期债务比重,公司大要在一定进度上优化利息成本,因为短期债务利率庸碌低于永久债务。可是,这种策略并非莫得代价。债务期限结构过于短期化意味着公司可能会濒临更密集的偿付压力,需要更经常地进行债务滚续,这无疑加多了财务处分的复杂性和潜在的再融资风险。

图片系国投证券债务及杠杆情况

欠债结构的变化相似显著。应酬债券从2021年末的512.83亿元增至2023年末的672.21亿元,占欠债总额的比重从28.83%飞腾至32.73%;拆入资金则呈现大幅波动,从2021年末的151.08亿元降至2023年末的147.79亿元,此后在2024年6月末激增至233.86亿元,占欠债总额的比重达到11.56%。

图片系国投证券欠债结构

值得一提的是,2021至2023年间,母公司口径下的净成本/欠债比率从35.18%骤降至25.50%,下落近10个百分点;与此同期,净资产/欠债比率亦由42.32%收窄至35.59%,下落6.73个百分点。

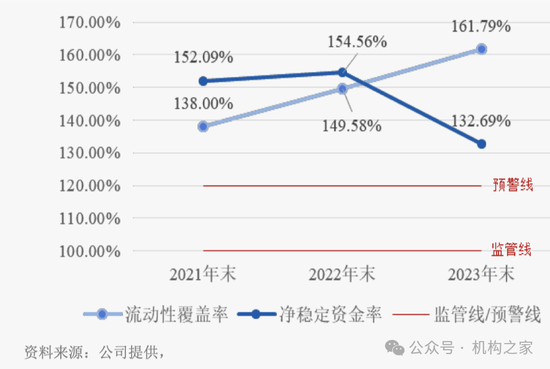

从流动性处分角度凝视,国投证券的流动性意见呈现出分化态势:流动性粉饰率保合手稳步飞腾,由2021年末的138%飞腾至2023年末的161.79%,清晰出流动性风险管控才能的合手续改善。可是,净巩固资金率走势令东说念主担忧:2021年末为152.09%,2022年末稍稍飞腾至154.56%,随后在2023年末急剧下落至132.69%,较预警线120%仅有12.69%的安全边缘。

图片系国投证券流动性有关意见

钞票处分转型:商场份额之殇

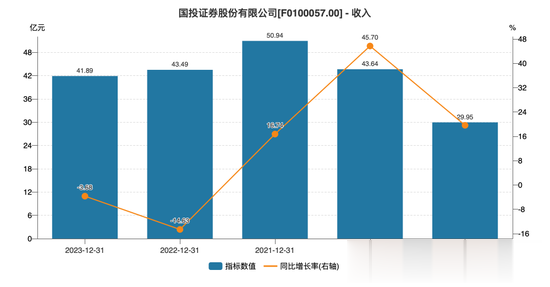

摊派钞票处分业务的副总司理魏峰离任,突显放洋投证券在经纪业务转型方面的逆境。从流毒财务意见来看,公司证券经纪业务正堕入合手续足下的逆境:2021至2023年间,经纪业务收入从50.94亿元逐年下滑至41.89亿元,呈现年均9.32%的负增长态势。更为严峻的是,代理商业证券业务的商场份额正加速萎缩:2021年为1.73%,2023年下探至1.65%,2024年上半年更是骤降至1.17%,突显放洋投证券在客户获得与业务竞争力方面正更加处于弱势。

图片系公司证券经纪业务收入

图片系国投证券代理商业证券业务情况

经纪业务佣金率的下滑尤为显著。2021至2023年,公司平均佣金率从0.25‰合手续下落至0.20‰。天然这一趋势与行业全体变化场所一致,但关于以经纪业务为首要收入起首的国投证券而言,冲击颇为径直。

在钞票处分改进方面,公司的尝试成效有限。代销金融产物收入从2021年的5.17亿元大幅下落至2023年的3.64亿元,年均复合下落16.10%。交游单位席位租借收入也从2021年的4.85亿元降至2023年的3.49亿元,年均复合下落15.19%。这标明公司在向钞票处分转型的历程中,岂论是产物改进已经办事情势升级都濒临瓶颈。

图片系国投证券其他经纪业务净收入情况

网点布局方面,放胆2024年6月末,公司领有284家营业部和50家分公司,其中广东省内就有141家营业网点,占比接近50%。天然在广东地区保合手着较强竞争上风,2023年国投证券广东地区营业部的股基交游额占广东地区同行一皆交游额的5.55%。

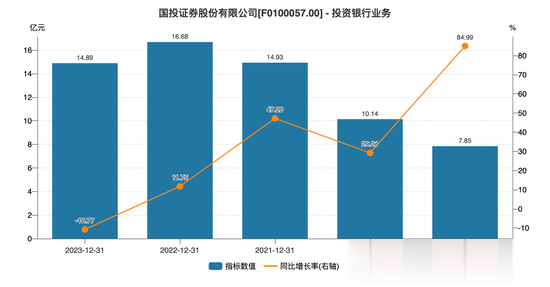

投资银行业务的逆境相似值得顾问。2019年至2022年,国投证券投资银行业务的收入呈现稳当增长的态势,由7.85亿元逐渐飞腾至16.68亿元。但2023年下落至14.89亿元。2024年上半年,公司投行业务收入同比大幅下落55.60%至3.36亿元。

从2019年至2022年,国投证券投资银行板块展现出令东说念主防卫的增长动能,收入从7.85亿元攀升至巅峰期的16.68亿元,年复合增长率近30%。可是,拐点出现:2023年收入回落至14.89亿元,2024年上半年更是同比大幅足下55.60%,仅竣事3.36亿元的收入,美艳着投行业务正投入深度更动期。

从保荐神气情况来看,2024年头于今,公司仅鼓动17个保荐神气,相较2023年同期的51个神气,数目骤降66.67%,响应出神气获得才能的权贵萎缩。此外,2024年年头于今国投证券主动除掉了4个神气,撤否率达23.53%,较2023年同期的21.57%小幅飞腾。

图片系国投证券保荐神气撤否率情况

结语

综不雅国投证券频年的发展轨迹,一系列财务意见折射出的不单是是通俗的野心数据,更是一个中型券商在狠恶商场竞争中的生活图景。营收合手续波动、净利润节节后退、成本限度愈发贫瘠,这些迹象澄澈地勾画出公司正处于政策转型的流毒十字街头。钞票处分转型的逆境、经纪业务的萎缩态势、投行规模的足下趋势,无不明示着公司进攻需要在业务情势和商场竞争力上竣事根人道冲破。

在这么的布景下,三位中枢高管近乎同步的辞去高管职位亚博体育(中国)官方网站,或非或然。这一看似戏剧性的东说念主事变动,也许是一个深条理政策转型的信号和缩影,尤其是在新任总司理王苏望刚刚沉着履职仅两个多月之际。

Powered by 亚博买球app「中国」yabo官方网站-登录入口 @2013-2022 RSS地图 HTML地图